-

Audit Financial Services

Mehr Sicherheit, mehr Vertrauen: Wirtschaftsprüfung für Banken und andere Finanzunternehmen

-

Audit Industry, Services, Institutions

Mehr Sicherheit, mehr Vertrauen: Wirtschaftsprüfungen für nationale und internationale Geschäftskunden

-

Corporate Tax

Nationale und internationale Steuerberatung und -planung

-

Individual Tax

Individual Tax

-

Indirect Tax/VAT

Unsere Dienstleistungen im Bereich Mehrwertsteuer

-

Transfer Pricing

Verrechnungspreise

-

M&A Tax

Mergers & Acquisitions Steuern – Beratung über den gesamten Transaktionszyklus

-

Tax Financial Services

Tax Financial Services

-

Financial Services

Beratung Finanzindustrie

-

Advisory IT & Digitalisation

Vermittlung von Sicherheit aus der IT.

-

Forensic Services

Heutzutage geht es bei der Aufklärung von Straftaten in Unternehmen immer häufiger auch um digitale Daten und ganze IT-Systeme.

-

Regulatory & Compliance Financial Services

Beratungsdienstleistungen im Bereich Finanzmarktrecht.

-

Transaction Services / Mergers & Acquisitions

Gut beraten Transaktionen erfolgreich abwickeln.

-

Legal Services

Persönliche Beratung, die Ihnen Recht gibt.

-

Trust Services

Ihr zuverlässiger Partner in Sachen Vermögensplanung, Trusts und Stiftungen.

-

Business Risk Services

Nachhaltiges Wachstum für Ihr Unternehmen.

-

Abacus

Grant Thornton Schweiz Liechtenstein ist seit 2020 offizieller Vertriebspartner der Abacus Business Software.

-

Accounting Services

Buchführung ist für uns weit mehr als die Verarbeitung von Zahlen.

-

Payroll Services

Monat für Monat sparen Sie Zeit und Energie, wenn Sie wissen, dass Ihre komplette Lohnadministration sich in den besten Händen befindet.

-

Real Estate Management

Geben Sie Ihrem kompletten Immobilienmanagement ein sicheres Zuhause.

-

Lernende

Karriere mit Lehre?!

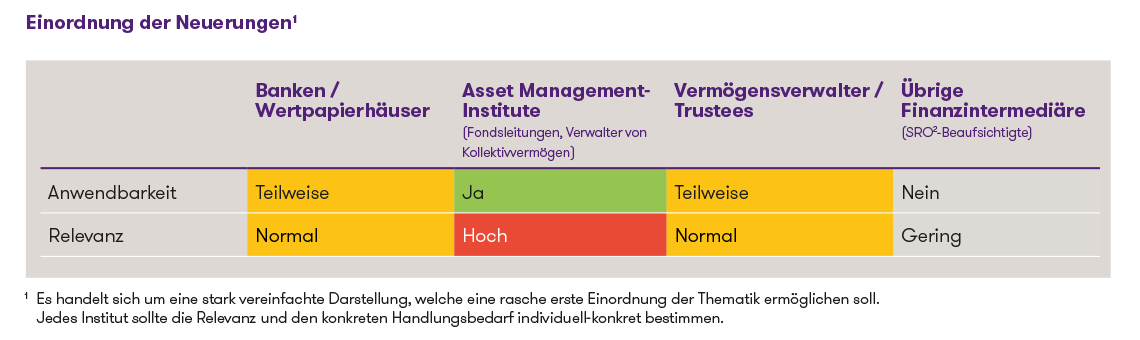

Einordnung der Neuerungen1

1 Es handelt sich um eine stark vereinfachte Darstellung, welche eine rasche erste Einordnung der Thematik ermöglichen soll. Jedes Institut sollte die Relevanz und den konkreten Handlungsbedarf individuell-konkret bestimmen.

Im Folgenden werden ausgewählte Änderungen der KKV beleuchtet, welche nicht direkt in Verbindung mit dem neuen L-QIF stehen, sondern die Asset Management-Branche gesamthaft betreffen. Für umfassende Informationen zum L-QIF verweisen wir auf den entsprechenden Newsletter «Der neue L-QIF im Überblick».

Einhaltung der Begriffsmerkmale kollektiver Kapitalanlagen

Die KKV hält neu eindeutig fest, dass die Fondsleitungen, SICAV, KmGK und SICAF als Fonds- bzw. Bewilligungsträger für die ständige Einhaltung der in Art. 7 KAG festgehaltenen Begriffsmerkmale einer kollektiven Kapitalanlage verantwortlich sind (Art. 5 Abs. 6 KKV). Zu diesen Begriffsmerkmalen gehören insbesondere die Fremdverwaltung, die Kollektivität und die Gleichbehandlung der Anleger. Damit besteht neu eine eindeutige Rechtsgrundlage für die FINMA, um im Falle von Verstössen ihre Aufsichtsinstrumente einsetzen zu können. Diese Begriffsmerkmale gelten aber weiterhin nicht uneingeschränkt: So dürfen beispielsweise bei Einanlegerfonds Anleger u.U. auf Anlageentscheide Einfluss nehmen und vom Gleichbehandlungsgebot darf mittels verschiedener Anlageklassen abgewichen werden, sofern objektive Kriterien für eine Unterscheidung vorliegen.

Verhaltensregeln bei ausländischen kollektiven Kapitalanlagen

Die Art. 20 ff. KAG auferlegen den KAG-Instituten spezifische Verhaltenspflichten wie etwa Treue-, Sorgfalts- oder Informationspflichten. Mit der Neuformulierung des Art. 20 ff. KAG im Rahmen der Einführung des FIDLEG entwickelte sich teilweise die Meinung, dass die Verhaltensregeln für ausländische kollektive Kapitalanlagen keine Anwendung fänden. Mit der Anpassung der KKV in Art. 31 bis 34 stellt der Gesetzgeber klar, dass dies nicht der Fall ist und die Verhaltensregeln auch für Verwalter und Vertreter ausländischer kollektiver Kapitalanlagen gelten.

Best Execution

Die Regelung des FIDLEG zur Best Execution findet i.d.R. auf die Verwaltung kollektiver Kapitalanlagen keine Anwendung, da es sich meist um institutionelle Kunden handelt und die Verhaltensregeln nicht anwendbar sind. Als Korrektur wurde deshalb der im alten KAG enthaltene Art. 22 in die KKV aufgenommen (neu Art. 31a KKV), wobei sich der Wortlaut der «neuen» Bestimmung an Art. 18 des FIDLEG orientiert. Der Bundesrat hebt hervor, dass die sorgfältige Auswahl der Gegenparteien auch deren regelmässige Überprüfung impliziert. Für die Umsetzung sind Art. 21 Abs. 1 und 4 der FIDLEV analog anzuwenden, d.h. es müssen die Kriterien für die Ausführung von Transaktionen und die Wahl des Ausführungsplatzes festgelegt und mindestens jährlich überprüft werden. Für Verwalter von kollektiven Kapitalanlagen, welche ihren Handel ausschliesslich über prudentiell überwachte Institute abwickeln, dürften in der Praxis Erleichterungen bei der Umsetzung dieser Pflichten zum Tragen kommen. Es entbindet die Institute jedoch nicht von der Verantwortung und der Überwachung dieser Institute.

Belastbare Nebenkosten

Die Auflistung der Nebenkosten, die dem Fonds- oder Teilvermögen (nicht) belastet werden können, wurde ergänzt und konkretisiert (Art. 37 Abs. 2 ff. KKV). Beispielsweise gehören auch die Kosten für Absicherungsgeschäfte zu den Kosten des An- und Verkaufs von Anlagen und dürfen dem Fondsvermögen belastet werden. Es handelt sich weiterhin um einen abschliessenden Katalog von belastbaren Nebenkosten. Die im Vernehmlassungsverfahren teilweise gestellten Anträge, stattdessen eine beispielhafte Aufzählung vorzusehen, wurden abgelehnt.

Aktive Anlageverstösse

Die KKV sieht neu spezifische Anforderungen an den Umgang mit aktiven Anlageverstössen vor (Art. 67 Abs. 2bis KKV). Es handelt sich um Bestimmungen, welche bisher in der FINMA-Aufsichtsmitteilung 40 (2012) statuiert waren. Die Anlagen müssen bei aktiven Anlageverstössen unverzüglich auf das zulässige Mass zurückgeführt werden. Bei passiven Anlageverstössen ergibt sich keine Änderung und eine Rückführung in angemessener Frist ist sicherzustellen.

Bei Eintritt eines aktiven Anlageverstosses ist zeitnah abzuklären, ob eine Anlegerschädigung vorliegt. Liegt eine Schädigung vor und fehlt es an einer Entschädigung der Anleger durch die Fondsleitung oder die SICAV, so sind sie zumindest darüber zu informieren. Sodann kann der Anleger entscheiden, den Schaden einzuklagen oder andere Konsequenzen aus dem Vorfall zu ziehen. Daher ist eine rasche Publikation über den aktiven Anlageverstoss zu veröffentlichen. Zudem sind aktive Anlageverstösse ohne Schadloshaltung der Anleger unverzüglich der Prüfgesellschaft mitzuteilen und im Jahresbericht zu veröffentlichen.

Exchange Traded Funds

Die ursprünglich in Art. 40 Abs. 5 KKV punktuell geregelten Vorgaben zu den Anteilsklassen von «Exchange Traded Funds» (ETFs) in Anlehnung an internationale Standards wurden erweitert und werden neu in Art. 106 KKV (inländische ETF) und Art. 127b KKV (ausländische ETF) geregelt. Neu findet sich eine Legaldefinition gemeinsam mit Bestimmungen zur Bezeichnung und Dokumentation einer kollektiven Kapitalanlage als ETF sowie zum Angebot ausländischer ETF in der Schweiz. Die Anteile oder Anteilsklassen von inländischen ETFs müssen dauernd an einer bewilligten schweizerischen Börse kotiert sein. Ausländische ETFs sind von derselben Anforderung betroffen, falls deren Anteile oder Anteilsklassen in der Schweiz gegenüber nicht qualifizierten Anlegern angeboten werden.

Segregierung einzelner Anlagen («Side Pockets»)

Das Konzept der «Side Pockets» wurde kodifiziert, indem die Möglichkeit zur Segregierung einzelner illiquider Anlagen einer kollektiven Anlage in der KKV verankert wurde (Art. 110 a KKV). Die Möglichkeit zur Bildung von Side Pockets muss im Fondsvertrag, bzw. im Anlagereglement vorgesehen sein und bedarf der vorgängigen Genehmigung durch die FINMA.

Liquiditätsrisiken: Pflichten für SICAV und Fondsleitungen

Die FINIV-FINMA hält in den Art. 10 und 11 für Verwalter von Kollektivvermögen bereits explizit die Pflicht zu einem angemessen Liquiditätsrisikomanagement fest. Neu gelten auch für SICAV und Fondsleitungen mit dem neuen Art. 78a KAG in Verbindung mit dem neuen Art. 108a KKV im Einklang mit internationalen Standards die Pflicht, eine den Anlagen, der Anlagepolitik, der Risikoverteilung, dem Anlegerkreis und der Rücknahmefrequenz angemessene Liquidität der kollektiven Kapitalanlage sicherzustellen.

Dafür wurden auch verschiedene zentrale Grundsätze betreffend das Liquiditätsmanagement bei der Verwaltung von kollektiven Kapitalanlagen in die KKV aufgenommen. Insbesondere muss das Liquiditätsprofil der Anlagen mit den Rücknahmefrequenzen, sowie dem Anlegerkreis übereinstimmen, was wiederum das Vorliegen der notwendigen Informationen bedingt. Zu Letzterem hält der Bundesrat in seiner Botschaft fest, dass die einzelnen Anleger nicht namentlich bekannt sein müssen, es müssen aber die notwendigen Informationen vorliegen, um das Anlegerverhalten antizipieren und den künftigen Liquiditätsbedarf abschätzen zu können (z.B. Qualifikation der Anleger, Rücknahmebedingungen, relativer Umfang der Anlagen, etc.).

Zur Stärkung einer ordnungsgemässen Überwachung und Steuerung der Liquidität der offenen kollektiven Kapitalanlagen müssen die Fondsleitung oder die SICAV regelmässig Stresstests durchführen (Art. 108a Abs. 3 KKV). Sie sollen u.a. dazu beitragen, dass die Liquiditätsrisiken im besten Interesse der Anleger angemessen gesteuert werden können. Die Durchführung und Überprüfung der Stresstests erfolgen durch Personen, die genügend unabhängig von der Portfoliomanagement-Funktion sind. Ein Verzicht auf Stresstests ist im Sinne einer Verhältnismässigkeitsregel möglich, wenn das Nettofondsvermögen weniger als CHF 25 Mio. beträgt.

Schliesslich müssen die Fondsleitung oder die SICAV neu für jede kollektive Kapitalanlage einen Krisenplan erstellen und darin spezifische Massnahmen, Abläufe und Zuständigkeiten festlegen (Art. 108a Abs. 4 KKV). Der Krisenplan ist regelmässig zu überprüfen und gegebenenfalls anzupassen.

Fazit und Ausblick

Neben den Neuerungen durch die Einführung des L-QIF haben auch die weiteren Anpassungen der KKV massgebliche Auswirkungen auf beaufsichtigte Institute. Mitunter ist die Bedeutung der Änderungen noch höher einzustufen, da sie für sämtliche KAG-Institute gelten, d.h. auch jene, die keine L-QIF zu verwalten beabsichtigen. Zudem können auch Vermögensverwalter nach Art. 17 FINIG direkt von den Neuerungen betroffen sein, sofern sie kollektive Kapitalanlagen unterhalb der De minimis-Schwelle verwalten. Für bestehende Institute gilt in Bezug auf die neuen Vorschriften zu ETF und zu den Liquiditätsrisiken eine Übergangsfrist von zwei Jahren, die übrigen Neuerungen gelten grundsätzlich ab sofort. Betroffene Institute sollten die Neuerungen sorgfältig analysieren und - soweit anwendbar - zeitnah in die internen Weisungen, Prozesse und Kontrollen implementieren sowie gegebenenfalls die Dokumentation der kollektiven Kapitalanlagen anpassen. Ein besonderes Augenmerk sollten die Institute auf die Neuerungen im Bereich der Verwaltung der Liquidität richten.